「公認会計士」は合格率が約10%の難関国家資格です。試験合格のハードルが極めて高く、また合格後もすぐには公認会計士になれません。

公認会計士は上場企業などに義務付けられる「監査(決算書・財務諸表のチェック・報告など)」を唯一行なえる職業で、その社会的意義はとても大きなものです。

しかし、一般では身近な存在とはいいがたく、仕事内容についてよくわからないという方も多いでしょう。

そこで、本記事では公認会計士の仕事内容や年収、公認会計士になる方法をわかりやすく解説します。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

公認会計士とは?

公認会計士とは、企業の監査と会計を専門分野とする国家資格を持つ職種です。

公認会計士は、企業経営者が株主に経営状況を報告する資料(財務諸表)の信頼性を確保するための、公正な専門家として誕生し、いまや資本主義の経済活動になくてはならない存在として幅広い業務範囲を遂行しています。

公認会計士は、医師・弁護士と並び、三大国家資格と言われる資格のうちの1つとなります。公認会計士の使命は、公認会計士法第1条に明文として定められています。

(公認会計士の使命)

e-GOV法令検索 公認会計士法(昭和二十三年法律第百三号)

第一条 公認会計士は、監査及び会計の専門家として、独立した立場において、財務書類その他の財務に関する情報の信頼性を確保することにより、会社等の公正な事業活動、投資者及び債権者の保護等を図り、もつて国民経済の健全な発展に寄与することを使命とする。

公認会計士の魅力は、以下のようなものが挙げられます。

- 企業の財務情報を監査することで、経済社会の安定に貢献できる

- グローバルに活躍できる資格であり、国際会計基準や英語力などを身につけることができる

- 経営者のパートナーになることができ、企業の経営戦略や財務戦略に関与できる

- ベンチャー企業を公開させることができ、新しいビジネスモデルやイノベーションに触れることができる

- 就職先に困らない資格であり、監査法人や企業、官公庁など幅広い業界で求められる

- 女性が活躍できる資格であり、男女が平等な業界である

- 三大国家資格の一つであり、高い社会的信頼と尊敬を得られる

公認会計士の仕事内容

公認会計士は監査・会計のスペシャリストで、医者・弁護士と並ぶ3大国家資格の一つです。そのおもな仕事は「監査」で、企業の財務情報を検証し、内容の適正・不適正を判断しています。

特定の企業・組織は財務情報の公開が義務付けられていますが、その正しさを自らは証明できません。そこで公認会計士に監査を依頼し、財務情報が正しいものであることを保証してもらうのです。特に、以下のような企業・組織は監査が義務付けられています。

- 上場企業

- 会社法における大会社および委員会設置会社

- 学校法人

- 独立行政法人

- 社会福祉法人

- 医療法人 など

独占業務のため、公認会計士以外が監査を行なうことはできません。

また「税理士業務」も公認会計士の主要な業務です。本来、税理士業務は税理士の独占業務ですが、公認会計士は税理士資格も持つため、税理士として登録すれば行なうことができます。

公認会計士は財務や経営の専門家であることから、企業経営全般に関する「コンサルティング」を依頼されることもあります。その他には、企業の「財務・経理」を担当したり、「株式公開」を支援したりすることもあり、活動領域は相当広いといえるでしょう。

公認会計士の年収

公認会計士の平均年収は約1,000万円で、男女に年収の差がほとんどない点が特徴です。サラリーマンの平均年収約500万円と比較すると、公認会計士の収入の高さがうかがえるでしょう。

公認会計士試験を通過した方の多くは、監査法人に就職します。監査法人での初年度の年収は約500万円が目安で、入社年次が進むにつれ昇格・昇給します。だいたい7年目以降で「マネージャー」となり、年収が1,000万円前後になるようです。

なお、監査法人における大まかな昇給フローは以下のとおりです。

- 1年目~(スタッフ):600万円前後

- 4年目~(シニアスタッフ):800万円前後

- 7年目~(マネージャー):1,000万円前後

- 11年目~(シニアマネージャー):1,200万円前後

- 15年目~(パートナー):1,500万円前後

公認会計士のキャリアパス

公認会計士のキャリアパスは、さまざまな選択肢がありますが、大きく分けると以下の4つがあります。

- 監査法人

- コンサルティング系

- 一般事業会社

- 独立開業

監査法人では、企業や団体の財務諸表や内部統制の監査を行います。公認会計士試験に合格した後、まずは監査法人に入社するのが一般的なキャリアパスと言えます。監査法人で経験を積んだ後、パートナーに昇進するか、他のキャリアパスに移るかを選択します。

コンサルティング系では、企業や団体の経営戦略や財務管理などのアドバイスを提供します。顧客には、金融機関や証券会社なども含まれます。公認会計士の専門知識や分析力が活かすことができます。コンサルティング系で経験を積んだ後、マネージャーやディレクターに昇進するか、他のキャリアパスに移るかを選択します。

一般事業会社では、企業や団体の経理・財務部門で働きます。公認会計士の高度な専門知識は、一般事業会社において非常に重宝されます。一般事業会社で経験を積んだ後、部長や役員に昇進するか、他のキャリアパスに移るかを選択します。

独立開業では、自分で事務所を開設し、税理代理や財務コンサルティングなどのサービスを提供します。独立開業では自由度が高くなりますが、顧客獲得や経営管理なども自分で行わなければなりません。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

公認会計士の具体的な仕事の流れ

公認会計士の仕事は、主に監査・会計・税務・コンサルティングの4つに分けられます。ここでは、それぞれの仕事の流れについて紹介します。

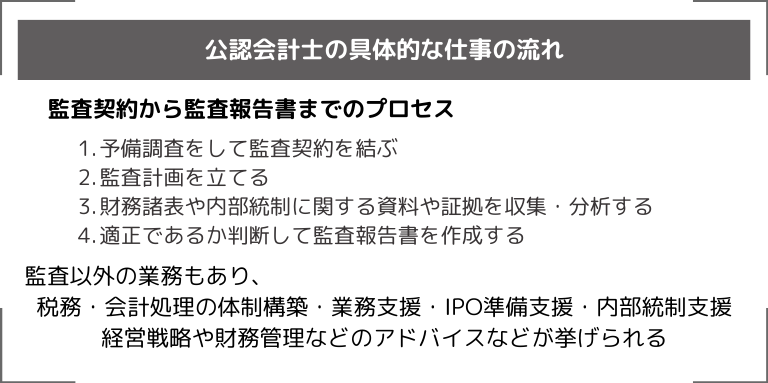

監査契約から監査報告書までのプロセス

公認会計士が行う独占業務である監査は、企業や団体の財務諸表や内部統制が適正かどうかを検証する業務です。監査は、以下のようなプロセスで行われます。

監査契約 公認会計士は、監査が必要な企業と契約をする際には、まず予備調査(ショートビュー)と呼ばれる事前調査を行い、監査契約を行ってよいかを確認します。

監査計画 監査契約を結んだら、決算時期に合わせて監査計画を立てて、そのスケジュールにしたがって会計監査を行います。監査計画では、リスク分析や検証手法などを決めます。

監査実施 決算期間中から決算後までにかけて、担当企業の経理部と連携しながら、財務諸表や内部統制に関する資料や証拠を収集・分析します。必要に応じて現場視察やインタビューなども行います。

監査報告書 監査実施後、財務諸表や内部統制が適正であるかどうかを判断し、その結果と根拠を記した監査報告書を作成します。監査報告書は株主総会や金融機関などに提出されます。

監査以外の業務例(税務・コンサルティング)

公認会計士は、監査以外にも税務やコンサルティングなどの業務も行います。ここでは、それぞれの業務例について紹介します。

税務

公認会計士は税理代理人として登録することで税理士と同等の資格が得られます。税務では、企業や個人の所得税・法人税・消費税など各種税金に関する申告・相談・対策などを行います。

会計処理の体制構築や業務支援

上場企業に求められる開示資料作成、連結決算、国際会計基準対応(IFRS)などの会計処理に関するアドバイスやサポートを行います。

IPO準備支援や内部統制支援

上場を目指す企業に対して、上場申請書類の作成や監査報告書の提出などのIPO準備を支援したり、内部統制システムの構築や評価を支援したりします。

経営戦略や財務管理などのアドバイス

企業や団体の経営課題や目標に応じて、事業計画や財務戦略、M&Aなどの提案や実行支援を行います。

監査法人や一般企業で働く場合の違い

公認会計士は、監査法人や一般企業で働くことができますが、その場合の仕事内容やキャリアパスは異なります。ここでは、それぞれの特徴について紹介します。

監査法人 監査法人は公認会計士が集まって設立した法人であり、主に監査・会計・税務・コンサルティングなどのサービスを提供する専門家集団です。監査法人で働く公認会計士は以下のような特徴があります。

監査が中心的な仕事となりますが、税務・コンサルティングなど他分野へも挑戦することができます。

様々な規模・業種・地域のクライアントと関わることができるため、幅広い知識・経験・ネットワークを得ることができます。

パートナー(役員)へ昇進することを目指すキャリアパスが一般的ですが、競争率は高く厳しい評価制度に基づいて決まります。

一般企業 一般企業は監査法人以外の民間企業であり、製造・商社・金融・ITなど様々な分野に存在します。一般企業で働く公認会計士は以下のような特徴があります。

会社内部から財務諸表作成や内部統制構築などを担当することもあれば、外部からコンサルティングサービスを提供することもあります。

自分が所属する会社だけではなく他社とも連携しなければならない場合も多く、ビジネス感覚や交渉力も必要です。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

公認会計士になるには?

公認会計士になるには、試験合格以外にいくつかのステップを踏まなければなりません。ここでは公認会計士になるまでの大まかな流れと、公認会計士試験の内容を解説します。

公認会計士になるまでの流れ

公認会計士として活動するためには、日本公認会計士協会の公認会計士名簿に登録しなければなりません。大まかな流れは以下のとおりです。

- 公認会計士試験に合格

- 2年以上の実務経験(監査法人への就職)

- 「会計教育研修機構」による実務補習を修了

- 「日本公認会計士協会」による修了考査に合格

- 内閣総理大臣の確認を受ける

- 公認会計士名簿へ登録

公認会計士試験に合格しても、すぐに公認会計士資格は与えられません。2年以上の実務経験が必要となるため、多くの方が監査法人へ就職します。なお、実務経験の時期は試験合格の前後を問いません。

また、会計教育研修機構で実務補習を修了し、内閣総理大臣の確認を受ける必要があります。これには約3年がかかりますが、入所時に実務経験が2年以上ある場合は1年に短縮、入所中に2年を経過する場合は2年に短縮することが可能です。

これらの手続きを終えると、晴れて公認会計士となります。

公認会計士試験の内容

公認会計士試験は受験資格がなく、原則誰でも受験可能です。

また、公認会計士試験には1次試験・2次試験があります。1次試験は短答式試験で以下4科目の合格が必要となり、合格すれば2年間免除されます。

財務会計論/管理会計論/監査論/企業法

2次試験は論文式試験で、4つの必須科目と選択科目のうち1つに合格しなければなりません。2次試験には科目合格制が導入されており、合格した科目は2年間免除されます。

- 必須科目:会計学/監査論/企業法/租税法

- 選択科目:経営学/経済学/民法/統計学

※上記科目はいずれも令和4年(2022年)公認会計士試験

なお、大学教授や司法試験合格者など、一定の要件を満たした方は試験科目の一部または全部の免除を受けることが可能です。

公認会計士の合格率

公認会計士試験の合格率は例年、約10%です。10人に1人しか受からない狭き門といえるでしょう。

なお、過去3年間の

- 平成30年(2018年):11.1%(願書提出者11,742人、合格者1,305人)

- 令和1年(2019年):10.7%(願書提出者12,532人、合格者1,337人)

- 令和2年(2020年):10.1%(願書提出者13,231人、合格者1,335人)

公認会計士になるための勉強方法

公認会計士試験の合格に必要な勉強時間は約4,000時間といわれており、毎日6時間勉強しても約2年かかる計算です。そのため、数年かけて合格を目指すのが一般的です。

公認会計士試験は試験科目が専門的なものばかりのため、独学での合格は現実的とはいえないでしょう。合格を目指すなら、教材が充実している学校に通うことをおすすめします。

公認会計士試験、合格後の流れ

先述のとおり、公認会計士に登録するためには、2年以上の実務経験と3年の実務補習を受ける必要があります。

試験合格者の多くが、監査法人や企業の会計部門などに就職し実務経験を積みます。働きながら、実務補習所(会計教育研修機構)に通い、実務補習の修了を目指すことが一般的です。そして、実務補習の修了考査(卒業試験)に合格すれば、公認会計士へ登録できます。

公認会計士試験の合格後も、公認会計士になるまでの道のりは簡単とはいえません。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

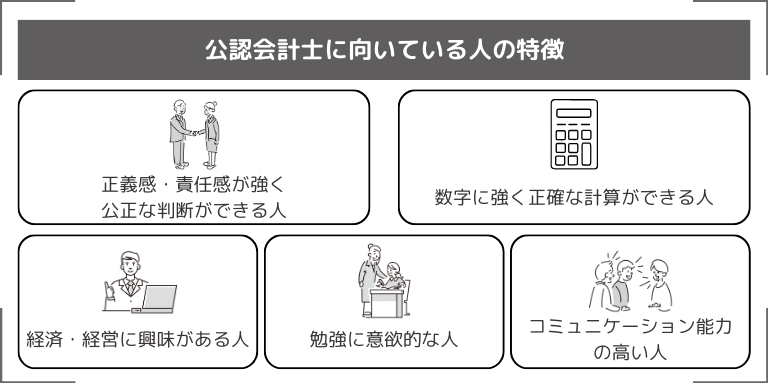

公認会計士に向いている人の特徴

公認会計士はどのような方に向いているのか、仕事内容から探ってみましょう。

正義感・責任感が強く、公正な判断ができる人

公認会計士の主要業務である監査は、財務諸表が正しいかを保証する業務です。しかし、監査対象の企業・組織は公認会計士にとってクライアントでもあるため、報酬と引き換えに、監査に便宜を求められるケースもあるかもしれません。

このような行為は、公認会計士法(公認会計士法三十条:虚偽又は不当の証明についての懲戒)により厳しく禁じられ、該当すれば懲戒の対象として戒告や2年以内の業務停止を受けることになります。悪ければ登録が抹消されるため、公認会計士として働くことができなくなってしまいます。

公認会計士には公正不偏な態度が求められ、不正を認めない冷静な判断が必要不可欠といえるでしょう。

数字に強く正確な計算ができる人

公認会計士は毎日数字と向き合う仕事です。決算期ともなると、膨大な財務書類を一日中確認することもあるでしょう。

そのため、数字に強く、正確な計算が苦にならない人に向いています。「数字が苦手」という人には、あまり向かないかもしれません。

経済・経営に興味がある人

公認会計士はおもに企業の監査を行なうため、その企業の経営状況などに触れる機会は多いでしょう。そのため、経済・経営に興味があるほうが望ましいです。

特に、コンサルティングを行なう場合は、監査の立場から踏み込み、経営に関するアドバイスを行なわなければなりません。経済や経営の深い知識が必要になるでしょう。

勉強に意欲的な人

公認会計士は法令で研修が義務付けられており、日本公認会計士協会は会員に「CPE(継続的専門研修)」を課しています。これを怠ると、公認会計士資格を維持することができません。

会計や税務を巡る取り決めは、毎年のように改正や特例処置があります。また、クライアント企業の業務展開によっては、新しい会計基準を取り入れなければならないため、勉強しなければこれらへの対応が難しいでしょう。

したがって、公認会計士は自ら意欲的に知識を習得する人に向いているといえます。

コミュニケーション能力の高い人

公認会計士には、コミュニケーション能力も求められます。監査対象は企業や組織だとしても、窓口となるのは担当者、つまり人です。正確な監査に必要な情報を得るには担当者の協力が不可欠なため、コミュニケーション能力に乏しいと円滑な業務は難しいでしょう。

ときには、コンサルティングを通して、相手へのフィードバックを行なうこともあります。そのため、コミュニケーション能力が高い方は公認会計士に向いているでしょう。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

公認会計士と税理士の違いとは?

公認会計士とよく比較されるのが「税理士」です。ここでは両者の違いについて確認します。

独占業務の違い

公認会計士と税理士は、どちらも独占業務があります。

公認会計士の独占業務は監査です。先述のとおり、公認会計士以外が監査を行なうことはできません。

そして、税理士は税務業務が独占業務で、「税務代理」「税務書類の作成」「税務相談」の3つが税務業務として規定されています。これらの行為は税理士以外に許されず、公認会計士も税理士登録しなければ担うことはできません。

クライアントの違い

監査が義務付けられているのは上場企業など、一定の大企業や組織です。したがって、公認会計士はこのような大企業がおもなクライアントとなります。

一方、税理士のおもなクライアントは中小企業や個人事業主ですが、税務業務は税金を納める個人や法人すべてが対象です。したがって、税理士のクライアントは大企業だけでなく中小企業や個人事業主も対象に含まれます。

就職先の違い

公認会計士試験合格者の多くは、監査法人に就職します。登録に2年以上の実務経験が必要なことも理由ですが、監査業務は規模が大きく、1人で完結させることが困難という背景もあるでしょう。チームとして働かざるをえないため、監査法人がおもなキャリアとなります。

対して、税理士試験合格者の多くは、独立開業して個人事務所で働くケースが多いといわれています。試験前から税理士法人で実務を積み、合格後に開業するイメージです。税理士業務は1人で完結させられるうえに、開業コストも低いことが理由にあるでしょう。もちろん、税理士法人でキャリアを積むこともできます。

収入の違い

収入の違いについては一概にいえませんが、公認会計士のほうが高収入を目指しやすい傾向にあります。公認会計士の平均年収は約1,000万円とお伝えしましたが、税理士は平均年収が約700万円といわれています。サラリーマンの平均年収500万円と比較すると、税理士も高年収といえるでしょう。

なお、税理士の年代別の大まかな目安は以下のとおりです。

- 20代中盤から後半:約500万円

- 30代中盤から後半:約630万円

- 40代中盤から後半:約800万円

- 50代中盤から後半:約850万円

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!

公認会計士は独立するべき?

公認会計士として独立するとは?

公認会計士として独立するということは、監査法人に勤務しているという肩書きを捨てることになります。独立後、成功して高収入を得ることが望ましいが、必ずしも成功するとは限りません。その場合でも、公認会計士としての資格があれば、方向転換は可能です。監査業務という独占業務があるため、監査法人に戻ることが最も確実な選択肢です。

しかし、監査法人で働くことに限界を感じたり、自分らしい働き方や自己実現を求めたりする場合は、独立開業も一つの道です。公認会計士は社会的な信頼があり、高い報酬も約束される恵まれた立場にある会計のスペシャリストです。自分の得意分野や志向性に応じて、税理士業務や経営コンサルティング業務なども行うことができます。

公認会計士が独立するタイミングや準備

公認会計士が独立できるおおよそのタイミングは30代中盤前後です。この時期になると、実務経験やスキルも十分に身についており、顧客開拓や営業力も高まっています。また、家庭や子育てなどのプライベート面でも落ち着き始めます。

独立するためには、自分の得意分野を見極めることが重要です。自分の強みや弱みを把握し、市場ニーズや競合他社の動向を分析することで、自分だけの差別化戦略を考えましょう。

また、顧客開拓や営業力を身につけることも必要です。公認会計士は専門性が高く信頼される職種ですが、それだけでは顧客から選ばれません。顧客ニーズに応えられる提案力やコミュニケーション力も大切です。

さらに、事務所開設費用や生活費用を確保することも忘れてはなりません。事務所開設費用は約1,000万円程度かかる場合が多く、また生活費用も最低6か月分程度必要だと言われています。事前に資金計画をしっかり立てましょう。

その他にも事務所名やロゴを決めることや税理士や弁護士などの提携先を探すなどの準備が必要です。独立開業は一朝一夕にできるものではなく、時間と労力がかかります。事前に十分なリサーチと計画を行いましょう。

公認会計士が独立した後の仕事内容や年収

公認会計士は、独立開業してから一定の顧客数や安定した収入を確保するまでに相当程度の期間がかかるため、非常勤で監査法人やコンサルティング会社に出向く場合が一般的です。このようにして、自分の事務所を持ちながらも他社と提携することで、収入源を増やしたりスキルアップしたりすることができます。

また、自分の得意分野に応じて税理士業務や経営コンサルティング業務なども行うことができます。税理士業務では、中小企業や個人事業主などの顧客から税務申告や税務相談などを受けることが多く、経営コンサルティング業務では、経営戦略や財務管理などのアドバイスを提供することが多いです。これらの業務は公認会計士の専門性を活かすことができるだけでなく、社会貢献度も高いです。

公認会計士の年収は個人差が大きく、顧客数や仕事量によって変わってきますが、平均的には1,000万円前後であると言われています。ただし、これはあくまでも目安であり、実際には成功すれば数千万円以上稼ぐことも可能ですし 失敗すれば赤字に陥ることもありえます。年収は自分次第だということを覚えておきましょう。

独立に向く公認会計士のタイプやメリット・デメリット

独立に向く公認会計士のタイプは、「自分で仕事を選びたい」「自分らしい働き方をしたい」「自己実現したい」「経営者志向だ」などの特徴がある人です。独立することで自分の能力や価値観を発揮することができますし 自分だけではなく社会全体に貢献することも可能です。

独立するメリットは、「自由度が高い」「収入増加する可能性がある」「社会的な信頼が高い」などです。自分のスケジュールや仕事内容を自分で決めることができますし、顧客から直接感謝されることもあります。また、公認会計士は専門性の高い職業であり、社会的にも評価されやすいです。

一方、独立するデメリットは、「リスクが大きい」「責任が重い」「孤独感がある」などです。独立すると、自分で仕事を探したり契約したりしなければならず、安定した収入や福利厚生を得ることが難しくなります。

また、公認会計士は顧客の財務情報や税務情報に関わる重要な役割を担っており、ミスやトラブルが起きた場合には法的な責任も問われる可能性があります。さらに、独立すると同業者や同僚との交流も減ってしまい、孤独感やストレスを感じることもあります。

まとめ

公認会計士は「監査」を独占業務として持ちますが、この他に税務業務やコンサルティングなども行ないます。平均年収は1,000万円で、働きがいのある仕事といえるでしょう。

公認会計士になるには、合格率約10%である難関試験を突破し、2年の実務経験と3年の実務補習を受ける必要があります。

公認会計士になるまでの道のりは簡単ではありませんが、それだけ魅力的な仕事といえるでしょう。公認会計士の受験資格はなく誰でも受けられるため、興味のある方は目指してみてはいかがでしょうか。

2022年度の公認会計士試験の合格者のうち、なんと41.6%がCPA会計学院の受講生!

プロ講師による理解度重視の講義と、重要度別に分類されたテキストで、効率よく公認会計士試験の合格へとサポートします。

資料請求をするとテキストや問題集もついてきるので、まずは資料請求から始めましょう!